{{Installment}}期

{{currentIdx+1}}/6

全新【75折】持續買進:資料科學家的投資終極解答,存錢及致富的實證方法

領取優惠券

{{PromotionList[0].PromotionName}}

{{spec.SpecList.ItemName}}

購買數量

剩下 {{ qtyMax && qtyMax < 10 ? qtyMax : '9' }} 件

物流

${{DeliveryLowPrice}}-${{DeliveryHighPrice}}

|

{{mode.Name}}

(按重量收費)

支援雙北地區當日配達

詳細說明

|

{{mode.Name}} (按重量收費) | ${{mode.PostFee}} 起 |

付款

分期

- {{bank.Installment}}期{{bank.BuyerInterestRate}}利率 ${{bank.Amount|number:0}}

-

商品分類

{{ goodsDetailCategory.bigCategory.BigCategoryName }}

{{ goodsDetailCategory.cat1.Name }}

{{ goodsDetailCategory.cat2.Name }}

-

商品分類

{{ goodsDetailCategory.bigCategory.BigCategoryName }}

{{ goodsDetailCategory.cat1.Name }}

{{ goodsDetailCategory.cat2.Name }}

- {{ filter.ElementName }} {{ filter.ElementName }}

詢問商品

加到購物車

立即購買

-

商品分類

{{ goodsDetailCategory.bigCategory.BigCategoryName }}

{{ goodsDetailCategory.cat1.Name }}

{{ goodsDetailCategory.cat2.Name }}

-

商品分類

{{ goodsDetailCategory.bigCategory.BigCategoryName }}

{{ goodsDetailCategory.cat1.Name }}

{{ goodsDetailCategory.cat2.Name }}

- {{ filter.ElementName }} {{ filter.ElementName }}

加購品已選擇 {{ selectedExtraGoodsCount.length }} 件加購品

清空

-

{{data.GoodsName}}$ {{data.Price}}

有閑購物

交易安全

安心金流服務,商品寄送後買家對訂單無疑慮,10 天後有閑才會將交易款項撥款店家

模漫棒棒糖

-

店鋪評價值

5.0

-

- 商品數 677

- 出貨天數 {{20.0}}天

- 取消率 {{0.0000}}%

我們營運的核心宗旨即是圍繞著所有玩具人的需求而轉動,跟進時下最流行的話題,進口各類知名品牌玩具,滿足大家的無盡慾望。

不論是鋼彈模型.公仔.PVC.轉扭蛋.盒玩,盲盒,還是輕小說等等,皆是我們的販售範圍。

-

商品詳情

內容簡介

★聽說「逢低買進」是投資穩賺策略?

錯!最強資料科學家告訴你:

千萬別為了抄底,浪費時間在市場外觀望,

「持續買進」才是致富不敗法則!

★《原子習慣》、《致富心態》作者一致強推,

出版即登亞馬遜投資類暢銷冠軍、

BookAuthority評選2022年最佳財經書

●當資料科學家研究起股市……

「等待抄底好時機」、「不要把雞蛋放在同一個籃子裡」、「低買高賣」……投資世界充滿了豐富的詞彙、睿智的專家,提出各種穩賺策略。你是不是深感認同,全盤接受?

然而,身兼資料科學家和財富管理專家的尼克.馬朱利表示,這時候,你需要依賴數據與證據,而不是盲信與猜測。因為各種長久存在的看法並不總是對的,不適用於每個人或每種情況。

馬朱利出身普通家庭,上大學前連股票是什麼都不知道,每天擔心錢不夠用,因此對金錢產生嚴重焦慮感,讀過許許多多投資書及文章,並忠實遵循了作法,然而他對未來的恐懼絲毫沒有消失。為了解開金錢的迷團,他拿出身為數據科學家的專業分析股票市場,創辦「金錢與數據部落格」(OfDollarsAndData.com),持續發表以數據分析為基礎的投資理財文章,將看來枯燥的數據化為生動又人人能懂的故事,成為財經界最有特色的部落格。

●持續買進的力量,就像原子習慣一樣強大

他分析了近百年股市數據後,得出的終極答案是——最安全可靠的賺錢方式是「持續買進」,就是這麼簡單!不需要分析公司價值,也不需要判斷是牛市還是熊市。 就像原子習慣一樣,最重要的是「持續做」。 這也就是「成本平均法 」(DCA),即使是上帝也無法擊敗成本平均法的報酬率!

馬朱利以嚴格的數據和證據挑戰已深入人心(但似是而非)的投資假設,結論常與我們的直覺相悖,讓人大感意外,例如:

‧你不該手握現金等逢低買進:你一心等待的低點可能遲遲未來,結果市場持續上揚,錯失了多月(或更久)的複利成長,績效遠遠落後於「盡快買,經常買、持續買」。

‧不買個股,買ETF:根據1926年至 2016 年美國股市的研究,只有4% 的個股表現優於國債(埃克森美孚、蘋果、微軟、奇異和 IBM)。你有信心選到的是 4% ,而不是96%嗎?除非你是選股高手,否則追蹤大盤指數的ETF才適合你。

‧大幅修正是買進的好機會:你不必害怕在牛市裡一買進就下跌。數據指出,投資1920年至2020年間跌幅超過五成的時期,未來年報酬率超過25%!

‧買房是好投資嗎?:在1972 年至2001 年間,把每月繳房貸的錢拿來投資S&P 500指數,並把股息再投資,將能賺到四倍報酬,還不包括買房的稅金、修繕等成本。如果你買房不是為了自住,租房就好。

‧FIRE(財務獨立、早早退休)是辦得到的,但是你不一定要FIRE:沒錯!4% 法則(退休的儲蓄是退休後第一年的預期支出的25 倍)就可以退休,而且研究指出你每年會越花越少,但是你最該想清楚的,不工作,生活裡能找得到哪些意義、維持哪些關係。

《持續買進》針對根深柢固的投資迷思一一破解,包含股票、債券、房地產、儲蓄、卡債、退休帳戶……,立論嚴謹、有理有據,難能可貴地把實證資料講得新鮮有趣、引人入勝,更重要的是提供每個人都務實可行的建議。不論是投資新鮮人或老手,都能從馬朱利的投資概念與方法獲益。

本書特色

1.資料科學家/投資專家二刀流!用數據破解似是而非的投資觀念謬誤

投資不能靠直覺,更不能道聽途說!資料科學家用數據說話,以機智風趣的文章挑戰根深柢固的投資假設(包括要存錢、抄底、買/租房等迷思),引導讀者客觀思考、一改舊思維,建立正確投資心態和習慣。

2. 資料科學家的投資終極解答——無論牛市、熊市,「持續買進」才能穩紮穩打累積財富!

用數據探索投資的終極答案,跟我們想的不一樣!如果你擁有神一般的預測牛市、熊市能力,似乎應該「逢低買進」,很遺憾,數據告訴我們,逢低買進的績效不如「立刻買、持續買」,因為即早投資、參與股市,複利會發揮想像不到的力量。普通人的致富之路,本來就是這麼簡單。

3.新鮮角度+完整架構,充滿洞見與智慧

本書完整帶出投資觀念與工具,且給予各種財務狀況建議,指出累積財富立即可行的道路,每位投資人都能獲得啟發。

專業推薦

股魚/智富專欄作家

陳逸朴/「小資YP投資理財筆記」站長

Jenny/JC財經觀點創辦人

摩根.豪瑟/《致富心態》作者

詹姆斯.克利爾/《原子習慣》作者

克莉絲汀.本茲/晨星公司個人理財顧問

詹姆斯.歐肖內西/歐肖內西資產管理公司創辦人暨董事會主席

「本書是理論與實踐的完美結合!」――《原子習慣》作者詹姆斯.克利爾

「我首次閱讀馬朱利的文章,就知道他有一種特殊天賦。優秀的資料科學家很多,優秀的說故事者也不少,但少有人能像尼克這樣,既了解資料,又能引據資料說出令人信服的故事。這是一本必讀佳作。」――《致富心態》作者摩根.豪瑟

作者介紹

作者簡介

尼克.馬朱利Nick Maggiulli

黎索茲財富管理公司(Ritholtz Wealth Management)營運長暨資料科學家,畢業於史丹佛大學經濟系,有近十年的財務與經濟分析師經驗,創辦「金錢與數據部落格」(OfDollarsAndData.com)發表財經文章,提供數據分析與個人理財方面的建議,也在《華爾街日報》、CNBC、《洛杉磯時報》等媒體發表投資理財文章。

譯者簡介

李芳齡

譯作超過一百五十本,包括近期出版的《七大市場力量》、《普林斯頓最熱門的電腦通識課》、《貝佐斯新傳》、《領導者的數位轉型》、《AI行銷學》、《貝佐斯寫給股東的信》、《小規模是趨勢》、《複利效應》、《金錢心理學》、《心態致勝》、《機器、平台、群眾》、《區塊鏈革命》。

目錄

各界推薦

推薦序∣理財的兩個任務:「認真工作提升儲蓄率」和「認真買、持續買」(股魚/智富專欄作家)

推薦序∣透過數據來分析投資、充滿說服力的一本書(陳逸朴/「小資YP投資理財筆記」站長)

如何使用本書

前言

第1章∣你該從何處開始?

‧研判你目前的財務處境

第1部∣儲蓄

第2章∣你應該存多少錢?

‧多數儲蓄建議的問題‧決定你能存多少錢‧為什麼你需要存的錢比你以為的還要少?

第3章∣如何存更多錢?

‧個人理財領域的最大謊言‧如何增加你的收入

‧1. 出售你的時間╱專長‧2. 出售一種技能╱服務‧3. 教導他人‧4. 銷售一種產品‧5. 攀爬職場階梯‧想存更多錢,就要像業主一樣思考

第4章∣如何無罪惡感地花錢?

‧1. 兩倍規則‧2. 聚焦於滿足感最大化‧花錢的唯一正確方式

第5章∣生活方式膨脹多少無傷大雅?

‧為什麼儲蓄率高的人必須把更多的加薪額存起來?‧你應該把加薪額的多少部分存起來?‧為何你應該把存下加薪額的50%?

第6章∣你該不該舉債?

‧為什麼負債(甚至是信用卡卡債)未必是壞事?‧何時應該考慮舉債?‧為什麼取得大學文憑多半是值得的?‧舉債的非財務性成本‧舉債作為一種選擇

第7章∣你該租屋還是買房?

‧買屋的成本‧租屋的成本‧購屋作為投資‧購屋的重點不是要不要買,而是何時買‧購屋的適當時間

第8章∣如何存錢以支付頭期款(及其他的大額購買)?

‧債券形式的儲蓄優於現金形式嗎?‧若存錢的時程得超過兩年呢?‧股票形式的儲蓄優於債券形式的儲蓄嗎?‧為什麼時程是最重要的因素?

第9章∣你何時可以退休?

‧4%法則‧為什麼退休後的支出減少?‧跨越點法則‧退休後更大的煩惱

第2部∣投資

第1 0 章∣為何你應該投資?

‧1. 為將來的你自己而儲蓄‧2. 抗通膨,維持你的財富的購買力‧3. 以財務資本取代你的人力資本

第1 1 章∣你應該投資什麼?

‧股票‧債券‧投資性房地產‧不動產投資信託‧農地‧小型企業╱加盟店╱天使投資‧權利金‧你自己的產品‧黃金、加密貨幣、藝術品等等呢?‧最後總結

第1 2 章∣為什麼你不該買個股?

‧不建議挑選個股的財務論證‧不建議挑選個股的存在論證‧追蹤你的選股績效(或純粹為了好玩而這麼做)

第1 3 章∣你應該多早開始投資?

‧多數市場在大多數時候是走揚的‧何以未來可能出現更好的價格(以及為何你不該等待它們)?‧現在投資,抑或分批漸進投資?‧非股票的其他種類資產呢?‧風險呢?‧把尚待投資的錢拿來投資國庫券,有差嗎?‧需要理會估值嗎?‧最後總結

第1 4 章∣為何你不該等到逢低才買進?

‧了解逢低買進如何奏效‧總結‧上帝仍是最終的贏家

第1 5 章∣為什麼投資靠運氣?

‧你的出生年如何影響你的投資報酬‧為什麼報酬順序也有影響‧結尾最重要‧身為投資人,如何減輕壞運氣造成的影響?

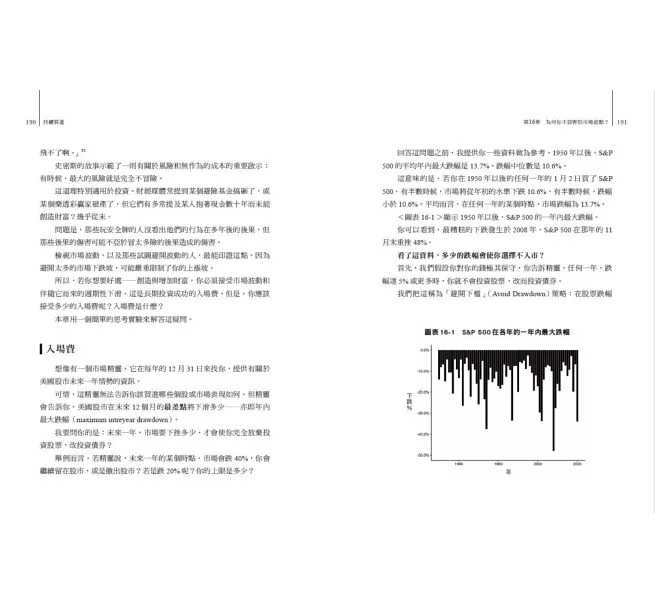

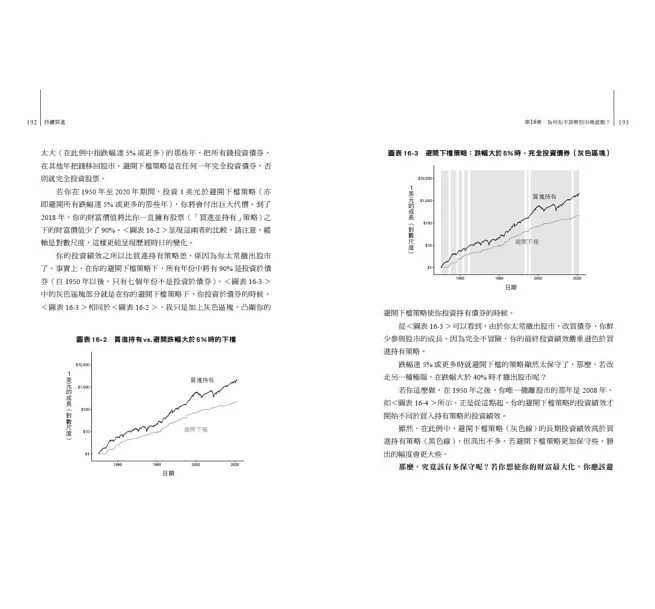

第1 6 章∣為何你不該害怕市場波動?

‧入場費‧沒有神奇的精靈

第1 7 章∣如何在危機時期買進?

‧為什麼市場崩盤是買進的機會?‧改變對於漲勢的思考方式‧那些不快速復原的市場呢?

第1 8 章∣你應該在何時賣出?

‧馬上賣,或是漸進賣?‧再平衡投資資產組合有何好處?‧你應該多久做一次再平衡?‧更好的再平衡方法‧擺脫一個集中(或持續虧損)部位‧投資的目的

第1 9 章∣你的投資資產應該放在何處?

稅務的多變性質‧Roth 401(k),抑或傳統401(k) ?‧簡化選擇傳統401(k)抑或Roth 401(k)的決定‧思考未來的稅率‧什麼情況下較宜選擇傳統401(k) ?‧什麼情況下較宜選擇Roth 401(k) ?‧為何不兩者皆用?‧量化分析使用退休儲蓄帳戶來進行投資的稅負利益‧為何你或許不該把你的401(k)最大化?‧投資資產歸屬帳戶的最佳安排

第2 0 章∣為何你永遠都不覺得自己有錢?

‧我不富有,他們才富有‧為何就連億萬富翁也不覺得自己有錢?

第2 1 章∣最重要的資產

‧愚公移山‧我們以成長股展開人生,以價值股終結人生

結論∣持續買進法則

致謝

註釋

-

詳細資料

ISBN:9786267252710

叢書系列:藍學堂

規格:平裝 / 272頁 / 17 x 22 x 1.36 cm / 普通級 / 單色印刷 / 初版

出版地:台灣

本書分類:商業理財> 投資理財> 投資學

-

1 則評價 | 已售出 {{SalesCount}}全部 (1)附照片 ({{ctrl.CommentModel.CommentPicCount}})附評論 ({{ctrl.CommentModel.CommentOnlyCount}})({{value}})

-

規格:{{ comment.Spec }}賣家回覆:

-

看更多評價 -